Karşıt Pozisyon Etkisi ya da Yatkınlık Etkisi

Karşıt pozisyon etkisi ya da Yatkınlık etkisi (dispositon effect ); kâra geçen finansal pozisyonu erkenden elde çıkarma ama zararda olan pozisyonları tutmaya devam etme eğilimimizdir. Borsacı deyimiyle “-kâr cebe yakışır!” diyerek kazançlı pozisyonu erkenden kapatırken zarardaki pozisyonda “-zarar kes!” yapamamamız şeklinde ortaya çıkan zihinsel bir tuzak. Yatırımcı, kazançlarını güvence altına almak için kâr görünce pozisyonu elden çıkarırken (trendin tersine) zarar etmeyi gururuna yediremediği için zarardaki ya da daha az kârlı pozisyonu elinde tutmaya hatta pozisyonu arttırmaya devam eder.

Disposition Effect Türkçe literatürde “Yatkınlık Etkisi” şeklinde kullanılıyor olsa da zaten finansal bir eğilimi niteleyen olgunun, eğilim ile eş anlamlı olarak yatkınlık etkisi şeklinde kullanımı kavramı yeterince kapsamıyor. Bu nedenle makale boyunca yatkınlık etkisi ve karşıt pozisyon birbiri yerine kullanılacaktır.

Sürü psikolojisinin tersine aksiyon almak şeklinde bilinen karşıt yatırım, aşırı yükselen varlıkları satma ya da aşırı düşen varlıklarda alış yönlü pozisyon alma şeklindeki yatırım stratejisidir.

Hisse senedi, altın ya da kripto para gibi bir finansal varlıkta yükseliş yönünde pozisyon aldığımızda portföyde hızlı yükseleni rahatça satarken, az primlenen ya da zararda olanı satmakta zorlanır, inat ederiz. Oysa pozisyonu aldığımızda sattığımız şeyi hemen satacağız ya da zararda olanda pozisyon arttıracağız diye almamışızdır. Yükselen hissede momentum varken çıkmakta beis görmezken zararda olan pozisyonda bilmediğimiz bir şey var diye düşünmeyiz. Hatalı karar vermiş olabileceğimizi kabul etmeyerek yükselen pozisyon için düşme ihtimaline karşı kötümser; düşen pozisyonda yükselme ihtimaline karşı iyimser düşünürüz.

Karşıt Pozisyon Etkisi Nasıl Ortaya çıkar?

Ahmet Bey, borsada işlem yaparken iki şirketten oluşan bir portföy oluşturmuştur. A şirketinin de B şirketinin de bir yıl içinde %80’e yakın yükselmesini bekliyordur. Her gün aracı kurum hesabından hisselerini takip eder. Bir gün araba almak için borsadaki pozisyonlarını azaltmak zorundadır;

Portföyünü açar ve aşağıdaki tabloyu görür

| Hisse Adı | Lot Sayısı | Toplam Kâr/Zarar |

| A şirketi | 10.000 | %12 |

| B şirketi | 10.000 | -%9 |

Şimdi Ahmet Beyin elindeki hisseler hakkında karar vermesi gerekiyor. Hangisini veya hangilerini ne kadar satmalı? Ahmet düşünmeye başlar. ” A hissesinde kârdayım. B hissesinde ise zarardayım. B hissesi zararda iken satmak istemiyorum ya ben satınca çıkarsa! Hem satmadıkça zararda da değilim. Ehi.. ehi. A şirketi de zaten kâra geçmiş. Ne olacağı belli değil. Ya düşerse! Zaten de demişler : -kâr cebe yakışır.” Ahmet Bey karşıt pozisyon etkisi altında kararını verir. Kazanç sağladığı hissesini satacak zararda olan hissesinde durmaya devam edecektir.

“Dimyat’a pirince giderken evdeki bulgurdan olmak”

Atasözünün Anlamı: daha iyisini ya da daha değerlisini ararken eldeki değerli şeyi kaybetmek anlamına gelir.

Bireysel Etkileri

Hisse senedi, yatırım fonu ya da kripto para piyasalarında işlem yapan çoğu yatırımcı ellerinden çıkardıkları bir pozisyonun yükseldiğine şahit olup hayıflanmış, zararda olan bir pozisyonda ise uzun süre elden çıkaramadan bekleme deneyimini yaşamıştır. Yine birçok yatırımcı portföyünde birden çok hisse senedi varsa kârda olanı satıp zarar edende maliyet düşürmeye çalışmıştır (Borsacı jargonuyla paçal yapmak). Elindeki hisse senedi yükseldiğinde kolayca”-Kâr cebe yakışır!” diyerek pozisyondan çıkanlar; zarar eden pozisyonları olduğunda “-Kâr, zarar kardeştir!, – Satmadığım sürece zararda değilim!” şeklinde kendilerini teselli ederler.

Bireysel ve kurumsal yatırımcılar geleneksel finans teorisi “etkin piyasa hipotezinde” rasyonel kabul edildiği için serbest piyasada oluşan fiyatlar, piyasa hakkındaki tüm bilgileri içinde barındırır. Fiyat yükseliyorsa da düşüyorsa da bunun bir nedeni vardır.

Çoğu az deneyimli küçük yatırımcı, elindeki pozisyon kâra geçince kötümser olmaya başlar ve pozisyonu azaltmaya başlar ya da tamamen elden çıkarır. Halbuki bir piyasa atasözü derki”- borsada en çok para kazananlar mezardakilerdir”. Elindeki hisseyi uzun süre tutanların çoğu al-sat yapan profesyonel yatırımcılardan daha fazla kazanmaktadır. Piyasada yatırım yapmak geniş perspektifle kazanç hedefleri belirleyerek yapılmalıdır. Nakde geçmek ya da kâr almayı zamanlamak oldukça zordur.

Bir başka piyasa atasözü der ki: “– Kötümserler daima haklı çıkar. Bu sırada iyimserler para kazanır.“

Karşıt pozisyon ya da yatkınlık etkisi hakkında yapılan akademik çalışmalara göre bireysel bağlamda;

- Bireysel yatırımcı, kazanan hisseyi satıp daha az kazanan ya da zararda olan pozisyonunu korumaya meyillidir.1

- Piyasa tecrübesi düşük yatırımcılarda karşıt pozisyon etkisi daha fazladır.2

- Getiri oynaklığı yükseldikçe (bir hisse hızla yükseliyor ya da diğer hisse hızla düşüyorsa) karşıt pozisyon alma eğilimi artabilir.3

- Bireysel yatırımcılar zararına sattıkları hisse senetlerini ve sattıktan sonra değeri yükselen hisse senetlerini almaya daha isteksiz olurlar.4

Bazı çalışmalar karşıt pozisyon etkisinin yükseliş ve düşüş trendlerinde değişebildiğini öne sürmektedir. Bireysel yatırımcıların boğa piyasasında kârda olduğu yatırım fonlarını satma ve zararda ya da düşük kârda olanları tutma eğilimi, ayı piyasasına göre daha yüksek.5

Sistemik Etkileri

Karşıt pozisyon alma eğilimi daha çok bireysel yatırımcıların karar verme süreci ile ilgili olsa da kurumsal yatırımcılar denilen; emeklilik fonları, yatırım fonları, hedge fonlarını yönetenler de bir grup profesyonel yatırımcıdan oluşur. Bu nedenle yatırım fonları da bireysel önyargıları sergileyebilir. Cologne Üniversitesi Finans merkezinde araştırmacı Cici Gjergji, 1980 ile 2009 yılları arasındaki süreçte 3,268 yatırım fonunun alım-satım kararlarında karşıt pozisyon etkisinin varlığını araştırmıştır.6

- Yatırım fonlarının portföy dengeleme kararlarında karşıt pozisyon etkisi bireysel yatırımcılara göre daha düşük olmakla beraber yine de %22 ile %55 arasında değişmektedir.

- Zaman baskısının daha yüksek olması sebebiyle bireysel yatırımcı sayısının çok olduğu fonlarda değerlenen pozisyonları elden çıkarma ve değer kazanmayan ya da zararda pozisyonları elde tutma ihtimali daha yüksektir.

- Tek kişinin yönettiği fonlarda, bir ekibin yönettiği fonlara göre karşıt pozisyon etkisi daha güçlüdür.

Neden Karşıt Pozisyon Eğiliminde Oluruz?

Karşıt pozisyon etkisi, Daniel Kahneman ve Amos Tversky’nin Beklenti Teorisi üzerine temellenmekte ama ondan daha fazlasını içeren bir eğilimdir. Bu yüzden beklenti teorisi ve bazı bilişsel önyargıları da kavramak gerekir. Kavramı literatüre kazandıran Hersh Shefrin ve Meir Statman’ın orijinal çalışmasında da yer aldığı şekliyle; beklenti teorisi ve kayıptan kaçınma eğilimi, zihinsel muhasebe, öz kontrol, pişman olma ve gurur duyma gibi duygusal etkiler karşıt pozisyon etkisinin ortaya çıkmasına neden olmaktadır.

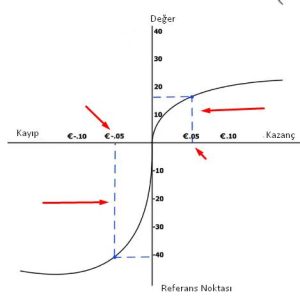

Beklenti Teorisi ve Kayıptan Kaçınma

İnsanların risk ve belirsizlik altında nasıl karar verdiklerini açıklamaya çalışan Nobel ödüllü Daniel Kahneman ve Amos Tversky’nin Beklenti Teorisi’nin en önemli argümanlarından biri “bireylerin eşit düzeyde kayıp ve kazançlara farklı şekilde yaklaştıkları ” şeklindedir. Araştırmacılara göre 100 birim kazanmanın sağladığı haz, 100 birim kaybetmenin verdiği acıdan daha azdır. Kaybetme ihtimali kararlarımızı kazanma ihtimalinden daha fazla etkiler.

Kaybetmekten çok korktuğumuz için portföyümüzü dengelemeye çalışırız. Bu nedenle de

I) Kazancımız varken kazancı korumak için risk almaktan kaçınır, kârı realize etmeye çalışırız.

II) Zararda iken zararımızı görmekten kaçınırız.

III) Zararlı pozisyon varsa daha çok risk almaya eğilimli oluruz. Zararı azaltma ihtimali için yatırım maliyetinin ortalamasını düşürmeye çalışır, pozisyonda direniriz.

Zihinsel Muhasebe

Toplam servetimizi belirleyen tüketim, borç ya da finansal yatırımları farklı farklı hesaplarda tutarız. Farklı hesaplarda tutmayı zihnimizde de gerçekleştiririz. Toplam servetimiz üzerindeki etkisi aynısı olsa da cebimizi etkileyen kararları birbirinden farklıymış gibi verebiliriz. Örneğin “borsada para kazanırsam tatile gideceğim, araba alacağım” ya da “maaşıma zam gelirse zam yapılan miktarı bireysel emeklilik sisteminde biriktireceğim”. Aslında finansal durumumuzu değiştiren her karar aslında sadece bizim cebimizden çıkıyor. Karar verirken zihnimizde farklı hesaplar tutma eğilimi farklı bir bilişsel yargı olan zihinsel muhasebe önyargısına kapılmamızın bir sonucudur.

Bireysel yatırımcılar almaya karar verdikleri finansal pozisyon için zihinlerinde farklı bir hesap açarlar. Kârda olan bir hesabı zihinlerinde kapatmaları kolayken zararda olan bir pozisyon sürekli zihinlerinde yer kaplar. Zarardaki pozisyonlar zihinlerini işgal ettiği sürece zararda olan pozisyonlarında ısrar etmeye devam ederler. Bazen zararda oldukları pozisyonu kapatsalar bile ilgili finansal varlığı mesela zararına sattıkları hisseyi takip edip alıp-satmaya çalışırlar. Leroy Gross buna ödeşme hastalığı “get-eventis” ismini vermiştir.7

Ancak birçok müşteri zararına hiçbir şey satmayacaktır. Belirli bir yatırımdan para kazanma umudundan vazgeçmek istemezler ya da belki de çıkmadan önce ödeşmek isterler. “Ödeşme hastalığı” muhtemelen yatırım portföyleri üzerinde her şeyden daha fazla tahribata yol açmıştır.”

Larry Gross (1985)

Pişman Olma Korkusu ve Gurur Duymanın Etkisi

Hersh Shefrin ve Meir Statman’ın Karşıt Pozisyon Etkisinin ortaya çıkmasına neden olarak öne sürdüğü diğer bir faktör pişmanlık hissetmekten duyduğumuz korkudur. Karşıt pozisyon eğilimi, insâni birçok kaygımızı içerisinde barındırır. Birçok küçük yatırımcı zararda olan finansal varlığını satıp-satmama kararı alırken şöyle düşünür: “-Ya ben sattıktan sonra yükselişe geçerse?” O sırada kârda olan pozisyonu için ise şöyle düşünür; “-Ya ben kârda olan pozisyonumu satmadan zarar etmeye başlarsam?” Bu iki yönlü pişman olma korkusu da karşıt pozisyon eğilimini besler.

Doğru zamanda ve kârlı şekilde pozisyonunu elden çıkaran yatırımcılar kendileri ile gurur duyarlar. Doğru bir iş yapmış olmanın mağrurluğunu yaşarlar. Elindeki hisseyi zararına satınca kendisine öz saygısının azalacağını da düşünür. Bu nedenle kârda olan pozisyonunu erkenden satarken zararda olan pozisyonunu kapamakta zorlanır. Gururunu incitmemek uğruna karşıt pozisyon tuzağına kapılabilir.

Karşıt Pozisyon Eğiliminden Kurtulabilir Miyiz?

Karşıt pozisyon etkisinden kurtulup yanlış finansal kararlar verme etkisinden kurtulabilmenin en önemli unsurlarından biri kararımızın arka planında yatan nedenleri iyi anlamaktır. Yükselen hisseyi satma nedenimiz rasyonel bir neden mi duygularımız/kaygılarımız mı? Zararda olmasına rağmen satmamayı tercih ettiğimiz hisseyi satmama nedenimiz pişman olma korkusu veya gurur mu?

Geniş Çerçeveleme (Broad Framing)

Daniel Kahneman “Hızlı ve yavaş düşünme” kitabında finansal kararları geniş bir çerçeve içinde (broad framing) ele almamız gerektiğini öneriyor.8

Bu finansal risklerin her birini küçük riskler demetinin bir parçası olarak görür ve sizi iktisadi açıdan mantıklı davranmaya önemli ölçüde yaklaştıracak şu cümleyi kafanızda tekrarlarsanız kendinize büyük bir finansal iyilik yapmış olursunuz: Az kazanırsınız, Az kaybedersiniz.

Daniel Kahneman, Thinking Fast and Slow, 2011

Kısa Tarihi

Nobel ödüllü Daniel Kahneman ve Amos Tversky, Beklenti Teorisi ile insanların eşit düzeyde kayıp-kazancı farklı şekilde değerlendirdiklerine dair ilk bulguları zaten paylaşmışlardı 9. Kahneman ve Tversky bu bulguları kontrollü laboratuvar deneylerinden elde ettiler. Laboratuvar deneylerinin içsel geçerliliği oldukça yüksek olsa da genellikle dışsal geçerlilik konusunda eleştiri almaktadır.

İki araştırmacı Hersh Shefrin ve Meir Statman’da Kahneman ve Tversky’nin teorisini genişletip pişman olmaktan kaçınma, zihinsel muhasebe, öz kontrol ve vergiler gibi etmenleri de dahil edip teorilerini gerçek dünyada finansal piyasada işlem yapan yatırımcıların verilerini kullanarak sınamışlardır.10 Araştırmacılar çalışmaları ile kayıptan kaçınma etkisinin finansal piyasalardaki etkilerini daha geniş kapsamlı şekilde ortaya koymuştur. Karşıt pozisyon ya da yatkınlık etkisi, bireysel yatırımcıların çoğunlukla düştüğü bu zihinsel tuzağa ilişkin birçok yeni çalışmanın da öncüsü olmuştur.

Sıkça Sorulan Sorular

Karşıt yatırım etkisi ya da Yatkınlık Etkisi nerede ortaya çıkar?

Bu bilişsel önyargı finansal varlıkların alındığı satıldığı her ortamda ortaya çıkabilen bir eğilimdir. Kripto para, forex , borsa, yatırım fonları ya da emeklilik fonları alıp satan herkesi etkileyebilir

Karşıt Yatırım ya da Yatkınlık Etkisini azaltabilir miyiz?

Yatırım yaparken içinde bulunduğunuz trendi doğru şekilde analiz ederek momentumla beraber hareket etmeniz gerektiğini unutmamalısınız. Örneğin yükseliş piyasasında bir hissenin fiyatının hızla yükselmiş olmasının da düşmüş olmasının da sizin bilmediğiniz nedeni olabilir. Bir finansal yatırıma yatırım için ne kadar zaman ayırıyorsanız onu satarken de uzun bir zaman ayırabilirsiniz.

Kaynakça

- Odean, T. (1998). Are investors reluctant to realize their losses?. The Journal of finance, 53(5), 1775-1798. ↩︎

- Dhar, R., & Zhu, N. (2006). Up close and personal: Investor sophistication and the disposition effect. Management science, 52(5), 726-740. ↩︎

- Kumar, A. (2009). Who gambles in the stock market?. The journal of finance, 64(4), 1889-1933. ↩︎

- Strahilevitz, M. A., Odean, T., & Barber, B. M. (2011). Once burned, twice shy: How naive learning, counterfactuals, and regret affect the repurchase of stocks previously sold. Journal of Marketing Research, 48(SPL), S102-S120. ↩︎

- Cerqueira Leal, C., Rocha Armada, M. J., & Duque, J. C. (2010). Are all individual investors equally prone to the disposition effect all the time? New evidence from a small market. New Evidence from a Small Market (October 1, 2010). Frontiers in Finance and Economics, 7(2), 38-68. ↩︎

- Cici, G. (2012). The prevalence of the disposition effect in mutual funds’ trades. Journal of Financial and Quantitative Analysis, 47(4), 795-820. ↩︎

- Gross, L. (1985). The Art of Selling Intangibles: How to Make Your Million ($) by Investing Other People’s Money. New York.

New York Institute ofFinance. ↩︎ - Kahneman, D. (2011). Thinking, fast and slow. Macmillan.Chicago ↩︎

- Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263–291. https://doi.org/10.2307/1914185

↩︎ - Shefrin, H., & Statman, M. (1985). The disposition to sell winners too early and ride losers too long: Theory and evidence. The Journal of finance, 40(3), 777-790. ↩︎